2024年NISAのワナ – 金融機関変更

2024年からのNISA制度は、国からの唯一無二の最後のサービス(だろう)

新NISAについては、検索すれば無数の情報が得られるので書きません。

専門知識があるわけでもないただの庶民だし。( ´ー`)

いちおう、メリットについてちょっとだけ書いとこう。以下の前提条件を満たせばの話ではある。

NISAのメリットを受けられるのは

政府が安全性を強調しているようだが、過剰な期待は禁物。投資なのだから、元金割れの損失が出て生活破綻の可能性があるなら手を出すべきではないし、生活だけで精一杯な場合にも無縁の存在である。

身もふたもない現実として、結局は国民の半分程度もメリットを受けられないかもしれない。

- 投資余力がある ※価格の上下に一喜一憂しない資金水準

- 投資について少しは知識または勉強の意欲がある

- 5年間以上長期保有する覚悟がある

- 解約(換金)時に、購入した時点の基準価格を上回る利益が出ていること

どれも重要だが、最初と最後の要素が最大の勘所だしメリットを得られるのが数年先であることも事実。

勘違いしやすいのが、“分離課税20%”とは投資額に対しての税率ではなく利益額に対する課税であること。

NISAとは、利益が生まれてる状態で換金する場合に分離課税である20%の税率がゼロになる制度。

仮に利益額が500万円だった場合は、通常100万円の税額がNISAではゼロとなりそのまま手元に入るわけ。

利益額が500万円なんて、一見冗談のようにみえるが、満額の1,800万円を保有してそのまま10年間くらい”放置”出来れば不可能ではない期待ができる。※”放置”とは、途中で必ず起きる暴落に無関心でいられる心理を指す

しかし、裏を返せば換金時点で利益が元金割れ(マイナス)であればそもそも課税されないので何のメリットもないという身もふたもない制度であることを理解していなければならない。

では、投資に元本保証がないのなら、銀行の定期預金が安全に決まってるではないかと盲信していても10年後の貨幣価値が大幅(マイナス数10%)に下がっている可能性だって大いにある。

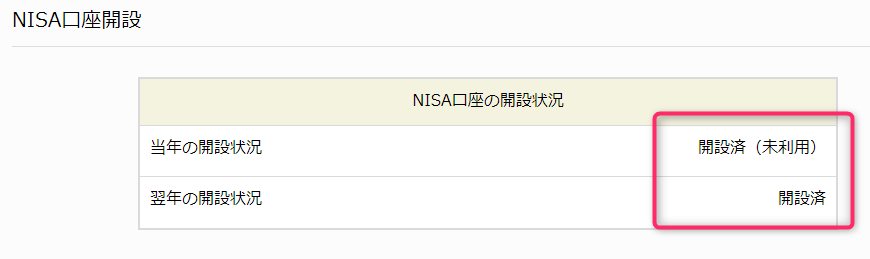

金融機関はカンタンに変更できない

そんなのは置いといて、現段階で既にNISA口座を所有していて、新NISAではもっと利益が期待できる金融機関に変更しようと考えてもカンタンではないというのが事実である。

自分の場合、それに該当したのだがその方法がQ&Aなどのどこを見ても分からなかった。

分かったのは、変更出来ないという驚愕の事実。

何と、今年(2024年)だけなく翌年まで現在のNISA登録金融機関に縛られていたのだ。

任せっきりにしていたらこうなるようだ。

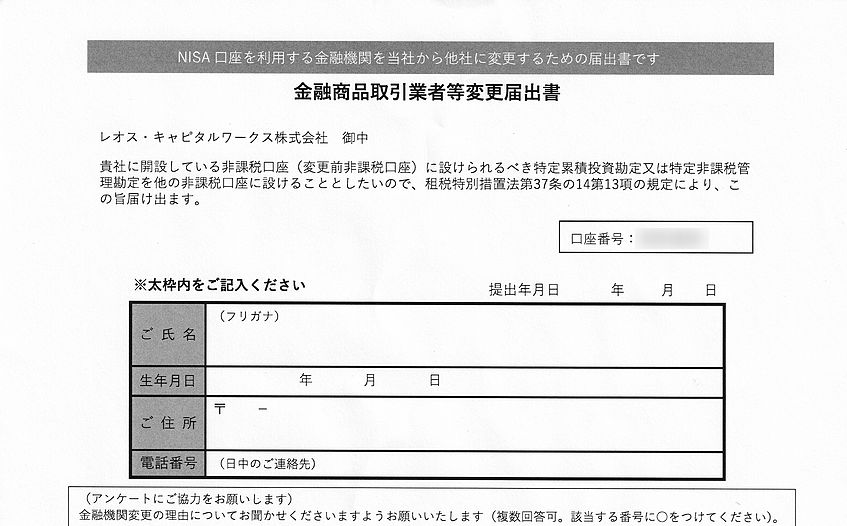

変更するには、現在の金融機関に「金融商品取引業者等変更届出書」発行を依頼する必要がある。

しかし、オンライン不可である。

- NISA開設済みの金融機関に金融機関変更届出を申し込む

- 変更届出書が送付されてくるので記入して返送

- 非課税口座廃止通知書が届く

- 自由選択できるようになったので、希望の金融機関にNISA申し込む ※廃止通知書が必要

金融機関にメール送信したら数日後に送付されてくる。これに記入して返送すればまた数日後に送付される「非課税口座廃止通知書」が届くはず。※これを書いている時点では届いていない。

別に、金融機関が嫌がらせをしているわけではなく制度としてこうなっているようだ。

自署でもなく印鑑も不要なのは進歩といえる。

「非課税廃止通知書」を入手してようやく自由に金融機関を選択出来るようになる。

金融機関を変更する理由

現状に満足していれば、NISAの金融機関をわざわざ変更する必要は特にない。

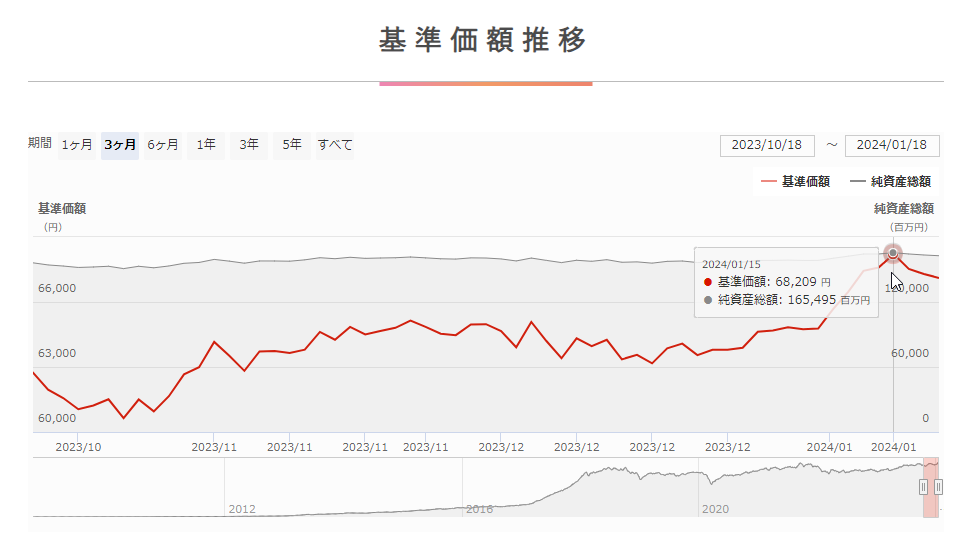

変更を決意したのは運用成績に疑問が湧いていたからである。7年前から始めた「ひふみ投信」は当初数年間は素晴らしい運用成績だったのだが、ここ2年間ほどは完全に停滞していた。

ここ1週間ほどは絶好調で、最高値更新間近にもみえるが3年間ではこんな冴えない状況。

信託報酬割高問題

ひふみ投信は売買手数料がかからない良心的なファンドであり、基本的に信託報酬のみが会社の利益。

しかし今では多くの優良ファンドが0.1%未満の信託報酬という中で 1.078%というのも割高感ありあり。

年率10%以上の成績だったころは気にもとめていなかったが今や1%は小さくない。

あくまでも仮にだが、純資産5,000万円なら年間50万円支払う(利益と相殺)ということになる。

※実際には日単位で計算更新されている

人気商品になって総額が大きくなると安全志向で運用成績が低下するのは仕方ないのだろうとは思う。

業を煮やして、乗り換えを決意した途端に急上昇し始めたのだが、解約を決断した。

それには面倒な手続きが存在することを知ったのだった。毎年10月が変更が容易な期限であることも分かった。

2022年からの暴落率がひどく、しかも低迷期間があまりに長かったことが実感できる。

投資の最悪手は誰にでも分かる「価格が高い時に買って、下ると手放す(解約)」の逆が鉄則。

長期保有の覚悟はあったが長期低迷の期間は何度も解約の誘惑に悩まされた。

そして我慢のかいがあって、過去最高値レベルという最良のタイミングで解約することが出来た。

週末は下落したがまた上がる期待もあるので半分は残してあるが、今後は当分見ないことにしている。

適切なタイミングで利益確定の解約換金しないと数字上だけの資産に過ぎないので思い切って実行した。

昨日入金があったが、それにしても「20%の税引きはやっぱり痛いなぁ・・・」だった。( ;´・ω・`)

たわらノーロード先進国株式

しかし、この間ずっと絶好調の投資商品もあるのだ。

7年前の購入時の基準価格が現時点で実に3倍近い280%にもなっている「たわらノーロード先進国株式」。

もちろん何度かの下落があったが、回復力がまるで違う。

両者の投資額を逆転させていたらなぁ・・・なんてのは結果論。当初はひふみ投信も絶好調だったし。

そんな低レベルの理屈が通用するなら誰でも大金持ちになってるさね。( ゚∀゚)

とはいえ、NISAは別の安定ブランド商品に決めている。分散投資が大事だからね。

こんなこと書いてたら「どんだけ資金があるんだ!?」なのだが、基準価格推移グラフはあくまでもファンドの運用成績であって、どのタイミングでいくら購入したかで損益は大きく変わる。

自分は今ちょっと利益が出てるだけ。富裕層とは全然程遠いレベルですよ。(;`ー´)

コメント